增值税发票三流合一是什么?增值税普通发票需要三流合一吗?增值税普通发票需要三流一致是?淄博仁和会计培训学校都整理好了,请看看哈

增值税发票三流合一是什么?增值税普通发票需要三流合一吗?增值税普通发票需要三流一致是?淄博仁和会计培训学校都整理好了,请看看哈~

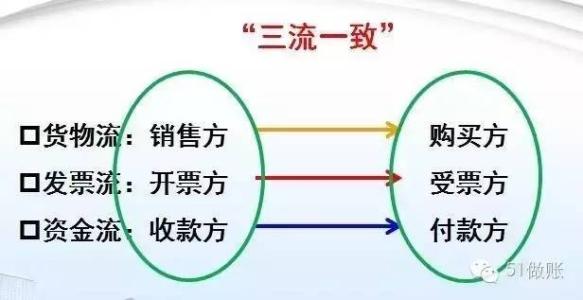

【增值税发票三流合一是什么?】

1、《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号,以下简称39号公告)规定,从开具发票增值税方的角度规定对外开具发票原则“三流合一”,具体包括“货物、劳务及应税服务流”、“资金流”、“发票流”必须都是同一受票方;

2、具体内容包括:

A、纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

B、纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

C、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

受票方纳税人取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额。

【增值税普通发票需要三流合一吗?】

金额小的话,就没有问题。

金额一旦大了,就一定要做到“三流一致”,否则查起上来,无论是专票还是普票,三流不一致都会很麻烦的。

【增值税普通发票需要三流一致是?】

《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发[1995]192号)

头等条规定,关于增值税一般纳税人进项税额的抵扣问题:

……

(三)购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,

支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

根据上述规定,只要纳税人购进货物所支付款项的单位与开具抵扣凭证的销货单位不一致,其进项税额不予抵扣。

但是,国家税务总局等财税部门对特定企业下发过文件的除外。个别地方对上述执行口径有放完宽。

如:《国家税务总局关于诺基亚公司实行统一结算方式增值税进项税额抵扣问题的批复》(国税函[2006]1211号)规定,对诺基亚各分公司购买货物从供应商取得的增值税专用发票,由总公司统一支付货款,造成购进货物的实际付款单位与发票上注明的购货单位名称不一致的,不属于《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发[1995]192号)头等条第(三)款有关规定的情形,允许其抵扣增值税进项税额。

《河北省国家税务局关于印发〈增值税若干问题处理意见〉的通知》(冀国税发[2000]29号)规定,按国税发[1995]192号文规定:纳税人购进货物或应税劳务支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能申报抵扣进项税额,否则不予抵扣。考虑到目前企业经营方式的多样性以及三角债务的大量存在,所以,在要求企业规范货款支付方向的同时,可由企业申报经县级税务机关严格审核把关,对情况属实者暂允许抵扣进项税额。

- 详情请进入淄博仁和会计培训学校

- 咨询电话:15515672211

- QQ咨询:2056625662 微信同号

尊重原创文章,转载请注明出处与链接:http://zbrhkj.5zix.com/news/319/ 违者必究! 以上就是淄博仁和会计培训学校 小编为您整理增值税发票三流合一是什么?淄博仁和会计培训学校为您解答的全部内容。